随着消费市场的多元化,宠物食品与酒类作为截然不同的消费品类,在销售渠道上展现出各自的特性与趋势。本文将从宠物食品销售渠道占比及酒类经营两个维度展开分析,为相关从业者提供参考。

一、宠物食品销售渠道占比

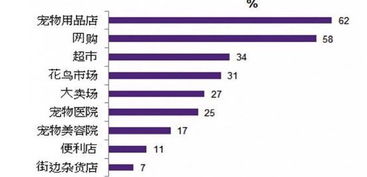

宠物食品市场近年来增长迅速,其销售渠道呈现多元化格局。根据行业数据统计,主要渠道占比分布如下:

1. 线上电商平台:占比约45%,成为最大销售渠道。消费者倾向于通过天猫、京东等平台购买,便捷的物流与丰富的品类是主要吸引力。

2. 专业宠物店:占比约25%,提供专业咨询和体验服务,尤其受高端品牌和新兴产品青睐。

3. 超市与大卖场:占比约15%,以大众化品牌为主,满足日常即时需求。

4. 兽医诊所与社区小店:占比约10%,依托信任关系和本地化服务占据一席之地。

5. 其他渠道(如社交电商、直播带货):占比约5%,增长潜力显著,尤其受年轻消费者欢迎。

线上渠道主导市场,但线下专业渠道在服务与体验上仍具不可替代性。线上线下融合(如O2O模式)可能进一步重塑渠道结构。

二、酒类经营渠道特点

酒类经营受政策、文化和消费习惯影响,渠道分布较为复杂,主要包括:

1. 传统零售渠道(如烟酒店、商超):占比约40%,是酒类销售的主力,尤其在中低端市场和日常消费中占主导。

2. 餐饮与酒店渠道:占比约30%,通过即饮场景带动销售,高端酒类尤其依赖此渠道。

3. 线上电商平台:占比约20%,随着年轻消费者崛起,电商渠道增长迅速,但受物流和监管限制,部分酒类(如高度酒)渗透率较低。

4. 品牌直营与专卖店:占比约5%,常见于高端白酒和进口葡萄酒,强调品牌体验和文化传播。

5. 社交与团购渠道:占比约5%,通过微信群、社区团购等新兴模式拓展市场,尤其在节日消费中表现突出。

酒类经营渠道正逐步向数字化、场景化转型,但传统渠道仍占据核心地位。渠道整合与合规管理将成为关键。

宠物食品与酒类虽属不同领域,但均面临渠道变革的挑战与机遇。企业需结合产品特性和目标人群,优化渠道策略,以提升市场竞争力。